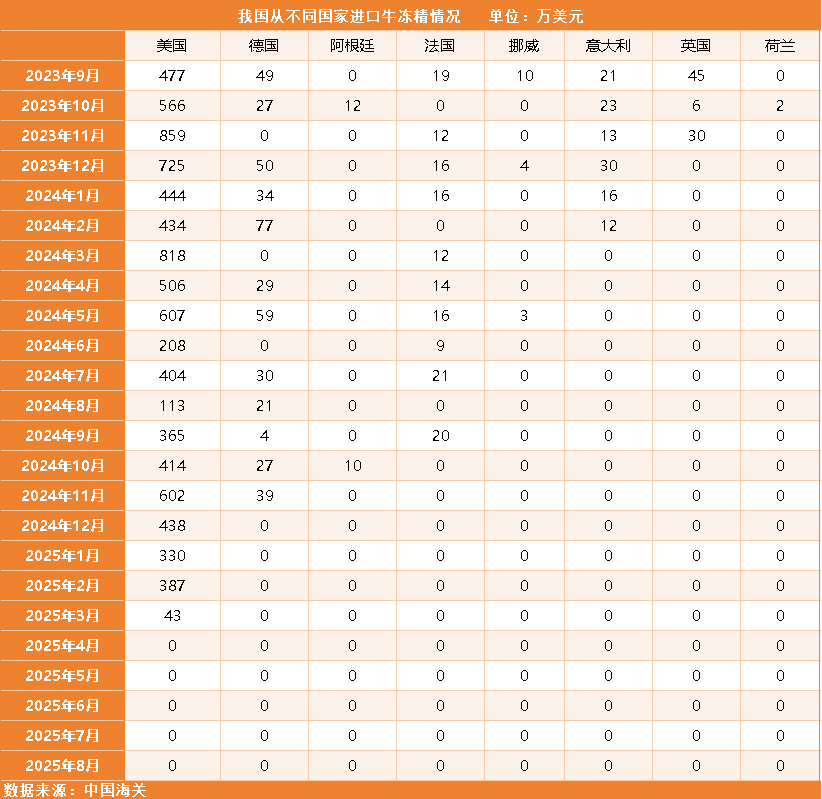

我国肉牛冻精市场分析,从2023年11月开始,荷兰、英国、意大利、挪威、法国、阿根廷、德国、美国的冻精进口先后停滞

近年来,我国肉牛产业发展经历了高速高价、低谷低价、减量价升,波浪式曲折发展过程。2024年我国牛存栏达到10047万头,位居世界第三。2025年以来我国肉牛产业进入新的时期,肉牛高质量发展新阶段。牛群进入稳定期,牛肉市场进入品种分类、牛肉分部位、消费分场景的阶段。

肉牛产业的高质量发展对肉牛冻精提出了更好、更精、更多的新要求。肉牛场寻求高繁殖率、高质量冻精进行品种改良。肉牛冻精成为肉牛产业高质量发展的关键技术,长期以来我国冻精国际依赖度非常高,奶牛冻精80%以上依赖进口,但是《安格斯》调研统计,我国肉牛冻精市场国产冻精市场占比超过80%,是我国政府重视肉牛种业发展的重要产业体现。

2023年我国牛冻精总供给量超 5800 万剂,达到历史最高,国产牛冻精达 4485万剂,国产份额超 77%;进口牛冻精为 1323.1 万剂,达到历史最高,进口冻精占比22.8%。肉牛冻精中,国产占比高达93.3%,随着国产肉牛冻精的崛起和进口冻精进口的收窄,这个占比2024年超过了95%。

从2024年开始,部分国家的冻精进口逐渐减少、停滞,进口冻精的数量开始呈现下降趋势,长远来看对于符合相关标准和规定的冻精进口有助于满足国内畜牧业发展的需求,但需严格遵循国家的检验检疫和审批制度;同时我们也应该全面重视冻精作为核心遗传资源的重要性,会直接影响养殖产业的根基。长期依赖进口冻精可能面临三重风险:一是国际供应链波动(如疫情、贸易摩擦导致断供),二是进口品种与本土养殖环境的适配性不足,三是价格被国外企业主导。

发展本国冻精,短期可降低养殖成本、提升生产适配性,长期则能筑牢种业安全屏障、推动产业技术升级,是实现畜牧业高质量发展的核心路径。随着国内育种技术的成熟与政策支持的加码,本土冻精将逐步替代进口,成为支撑我国畜牧业竞争力的 “核心引擎”。

本文来源:安格斯杂志